Mercek Altında: Alphabet’in Gelir Kaynakları Neler? Reklam, Bulut ve Gelecek Projeleriyle Büyüme Analizi

Alphabet, 2025 yılının ilk çeyreğinde (1Ç 2025) Google Hizmetleri’nin (Arama ve YouTube) devam eden hakimiyeti ve Google Cloud’un hızlı büyümesiyle güçlü bir performans sergilemiştir. Yapay Zeka (AI), tüm segmentlerde mevcut geliştirmelerin ve gelecekteki gelir üretiminin merkezi direği olarak öne çıkmaktadır. Waymo ve Verily gibi “Diğer Projeler” ve Kuantum Hesaplama gibi uzun vadeli girişimler, gelecekte önemli gelir katkısı sağlayabilecek potansiyel alanlar olarak değerlendirilmektedir. Yapay zeka altyapısına yönelik devasa sermaye harcamaları (CapEx) da dahil olmak üzere temel stratejik girişimler ve hakim piyasa fırsatları ile riskleri bu raporda özetlenmektedir.

Konsolide Finansal Başarı: Alphabet’in Genel Gelir Tablosu

Alphabet, 2025’in ilk çeyreğinde konsolide gelirlerinin $90.2 milyar olduğunu bildirerek yıllık bazda (YoY) %12, sabit kurla ise %14’lük bir artış kaydetmiştir. Net gelir, bir önceki yılın aynı dönemine göre %46 artışla $34.5 milyar seviyesine ulaşırken, seyreltilmiş hisse başına kazanç (EPS) %49 artışla $2.81 olmuştur. Faaliyet geliri %20 artışla $30.6 milyar olurken, faaliyet marjı %32’den %34’e yükselmiştir. Bu rakamlar, işletmenin genelinde güçlü bir ivme olduğunu göstermektedir. Bu güçlü sonuçlar, makroekonomik baskılara ve artan düzenleyici incelemelere rağmen elde edilmiş olup, Alphabet’in temel işlerinin dayanıklılığını ve yapay zeka yatırımlarının erken dönem olumlu etkilerini vurgulamaktadır. Net gelirin, şirketin özel bir şirkete yaptığı yatırımla ilgili olarak pazarlanamayan özkaynak menkul kıymetlerinden kaynaklanan $8 milyarlık gerçekleşmemiş bir kazancı içerdiği belirtilmelidir. CEO Sundar Pichai’nin bu büyümeyi “yapay zekaya yönelik benzersiz tam yığın yaklaşımımıza” ve “yeni özelliklere güç veren yapay zekaya” bağlaması , yapay zekanın artık sadece bir araştırma ve geliştirme kalemi olmaktan çıkıp somut bir gelir ve büyüme faktörüne dönüştüğünü göstermektedir. Arama’daki “AI Overviews” gibi yapay zeka özelliklerinin aylık 1.5 milyar kullanıcıyla yüksek etkileşim görmesi ve Google Cloud’un yapay zeka altyapısı ve üretken yapay zeka çözümleri sayesinde %28 büyümesi bu durumu desteklemektedir. Dolayısıyla, 1Ç 2025 finansal performansı, yapay zeka geliştirmeleriyle sadece rastlantısal olmayıp, temel gelir segmentlerinde yapay zeka tarafından yönlendirilen başarılı entegrasyon ve erken dönemdeki para kazanma/etkileşimle doğrudan ilişkilidir.

Tablo 1: Alphabet Konsolide Finansal Önemli Noktalar – 1Ç 2025 vs. 1Ç 2024

| Metrik | 1Ç 2024 (Milyar $) | 1Ç 2025 (Milyar $) | Yıllık Büyüme (%) |

| Gelirler | $80.54 | $90.23 | %12.0 |

| Faaliyet Geliri | $25.47 | $30.61 | %20.2 |

| Net Gelir | $23.66 | $34.54 \$ | %46.0 \ |

| \ | Seyreltilmiş EPS () | $1.89 | $2.81 |

| Faaliyet Marjı (%) | %31.6 | %33.9 | +2.3 pp |

Google Hizmetleri: Alphabet’in Ana Gelir Direği

Google Hizmetleri gelirleri, 1Ç 2025’te yıllık %10 artışla $77.3 milyar seviyesine ulaşmıştır. Bu segment, Alphabet’in gelirlerine birincil katkıyı sağlamaya devam etmektedir ve şirketin temel gelir kaynağıdır. Bu segment, Google’ın temel reklamcılık işlerini (Arama, YouTube, Ağ) ve büyüyen abonelik hizmetlerini, platformlarını ve donanımlarını kapsamaktadır.

Google Arama ve diğerleri: Temel Reklam Gelir Kaynağı

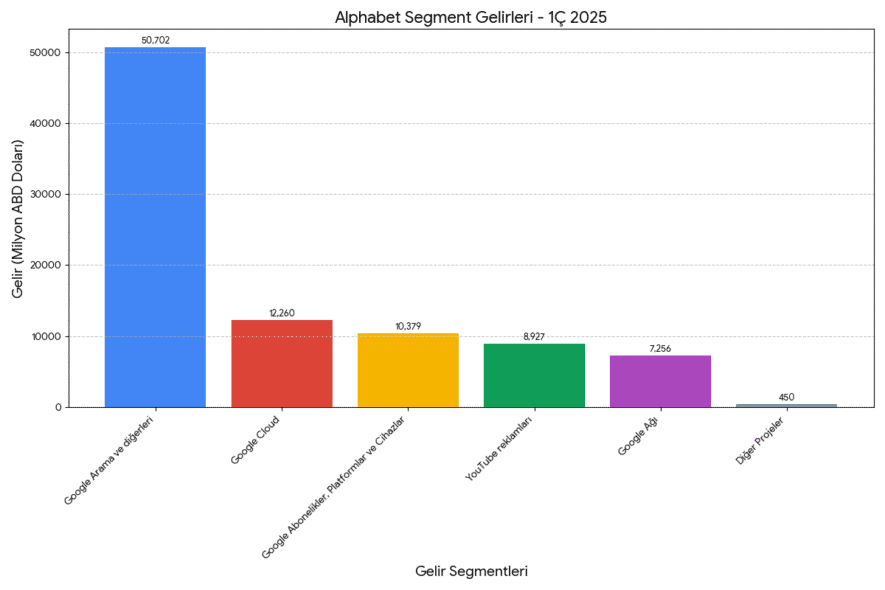

Google Arama ve diğerleri segmentinden elde edilen gelirler, 1Ç 2025’te $50.702 milyar olarak gerçekleşmiş, bir önceki yılın aynı dönemindeki $46.156 milyar seviyesine göre %9.8’lik bir artış göstermiştir. Bu, Alphabet’in en büyük ve en istikrarlı gelir kaynağı olmaya devam etmektedir.

YouTube Reklamları: Büyüyen Video Reklam Gelirleri

YouTube reklam gelirleri, 1Ç 2025’te %10.3 artışla $8.090 milyardan $8.927 milyara yükselmiştir. Video içerik tüketiminin artmasıyla YouTube, önemli bir reklam geliri üreticisi konumunu güçlendirmektedir.

Google Ağı: İş Ortağı Sitelerinden Elde Edilen Reklam Gelirleri

Google Ağı gelirleri, 1Ç 2025’te %2.1’lik hafif bir düşüşle $7.413 milyardan $7.256 milyara gerilemiştir. Bu segment, Google’ın iş ortağı web siteleri ve uygulamalarında gösterilen reklamlardan elde ettiği gelirleri içerir.

Google Abonelikler, Platformlar ve Cihazlar: Çeşitlenen Gelir Akışları

Google Abonelikleri, Platformları ve Cihazları geliri 1Ç 2025’te yıllık %18.8 artarak $8.739 milyardan $10.379 milyara ulaşmıştır. Alphabet, 1Ç 2025’te YouTube (Müzik, Premium, TV) ve Google One genelinde 270 milyon ücretli aboneliği aşmıştır. Yalnızca YouTube Music ve Premium’un 125 milyondan fazla abonesi bulunmaktadır. Abonelik gelirleri, reklamcılığa kıyasla daha istikrarlı ve öngörülebilir bir gelir akışı sağlayarak Alphabet’in gelir tabanını çeşitlendirmeye yardımcı olmaktadır. Reklam geliri güçlü olsa da döngüsel olabilir ve makroekonomik değişimlere duyarlı olabilir. Abonelik geliri ise genellikle daha düzenli ve öngörülebilirdir. Alphabet’in 270 milyon ücretli aboneliği, bu tür gelirlerin büyüyen bir tabanını temsil etmektedir. Google One (bulut depolama, VPN vb.) ve YouTube Premium (reklamsız, arka planda oynatma, indirme) gibi hizmetler, sürekli ödemeyi teşvik eden somut değer sunmaktadır. Kullanıcılar Google ekosistemindeki daha fazla hizmete abone oldukça, Google’ın platformlarına olan bağımlılıkları ve entegrasyonları artmakta, bu da rakiplere geçişi zorlaştıran bir “kilitlenme” etkisi yaratmaktadır. Dolayısıyla, aboneliklere yönelik hamle sadece anlık gelir çeşitlendirmesiyle ilgili olmayıp, aynı zamanda daha dirençli bir finansal model oluşturmak ve Google ekosistemi içinde kullanıcı bağlılığını güçlendirmek için uzun vadeli bir stratejidir; bu da onu reklam piyasası dalgalanmalarına veya bireysel reklam destekli hizmetlerdeki rekabetçi tehditlere karşı daha az savunmasız hale getirmektedir. Gemini abonelik ücreti, YouTube Premium fiyatı ve Whisk abonelik ücreti.

Google Cloud: Hızla Büyüyen ve Karlı Bir Gelir Kaynağı

Google Cloud gelirleri, 1Ç 2025’te yıllık %28.1 artışla $9.574 milyardan $12.3 milyar seviyesine ulaşmıştır. Google Cloud’un faaliyet geliri 1Ç 2025’te önemli ölçüde artarak $900 milyondan $2.2 milyar seviyesine yükselmiş, faaliyet marjı ise %9.4’ten %17.8’e çıkmıştır. Büyüme, temel ürünler, yapay zeka altyapısı ve Üretken Yapay Zeka çözümleri genelinde Google Cloud Platform (GCP) tarafından yönlendirilmiştir. Google Workspace de koltuk başına ortalama gelirin artmasıyla gelir artışı görmüştür. Google Cloud, Alphabet için önemli bir büyüme motoru ve giderek artan bir gelir kaynağı olup, karlılığa giderek daha fazla katkıda bulunmaktadır. Yapay zeka çözümlerine odaklanması önemli bir farklılaştırıcıdır. Google Cloud, yapay zeka altyapısına büyük yatırım yapmaktadır (FY25 için Alphabet’in öngörülen $75 milyarlık CapEx’inin bir parçası). Bu yatırımlara rağmen, Google Cloud’un faaliyet marjı 1Ç 2024’te %9.4 iken 1Ç 2025’te neredeyse iki katına çıkarak %17.8’e yükselmiştir. Bu, gelir artışının (%28.1 YOY) Bulut operasyonlarına atfedilebilen maliyet artışını aştığını veya yapay zeka ile farklılaştırılmış hizmetlerinin değerinin premium fiyatlandırmaya olanak tanıdığını göstermektedir. “Temel Google Cloud Platform ürünleri, yapay zeka altyapısı ve üretken yapay zeka çözümlerine yönelik güçlü talep”, müşteriler tarafından yüksek kullanım ve değer algısını düşündürmektedir. Dolayısıyla, Google Cloud sadece üst düzey gelirini artırmakla kalmayıp, aynı zamanda gelecekteki yapay zeka yetenekleri için önemli yatırımlar yaparken bile önemli ölçüde daha verimli ve karlı hale gelmektedir. Bu, artan ölçek faydaları ve gelişmiş yapay zeka teklifleri için daha yüksek fiyatlar talep etme yeteneğine sahip olgunlaşan bir iş segmentine işaret etmektedir. Bununla birlikte, Google Cloud gelir büyümesi güçlü olmasına rağmen (%28.1 YOY), 4Ç 2024 ve 1Ç 2025 raporları, Google Cloud Platform’un (GCP) çeyrekleri “mevcut kapasiteden daha fazla taleple” veya “kapasite kısıtlı” olarak tamamladığını göstermektedir. Alphabet’in yapay zeka ve bulut talebini karşılamak için büyük ölçüde sunucular ve veri merkezleri için devasa bir CapEx planı ($75 milyar FY2025 için) bulunmaktadır. Bu yeni kapasitenin (veri merkezleri, sunucu dağıtımı) oluşturulması gecikmelerle karşılaşırsa veya yapay zeka iş yüklerine yönelik artan talebe ayak uyduramazsa, güçlü temel müşteri ilgisine rağmen Google Cloud’un gelir büyüme potansiyelini geçici olarak sınırlayabilir. Dolayısıyla, yüksek talep olumlu bir işaret olsa da, yeni altyapıyı hızlı ve verimli bir şekilde dağıtma yeteneği, Google Cloud’un kısa ve orta vadede tam gelir potansiyelini gerçekleştirmesi için kritik bir yürütme riski/faktörü haline gelmektedir.

Pazar Payı Kazanımı ve Rekabetçi Konumlandırma

Google Cloud, 1Ç 2025’te küresel bulut pazarının %12’sini elinde tutarak, 1Ç 2024’teki %11’lik payını artırmıştır. AWS (%29) ve Microsoft Azure’un (%22) ardından üçüncü sırada yer almaktadır. GCP, 1Ç 2025’te AWS ve Azure’dan daha hızlı büyümektedir (daha geniş bulut segmentleri için sırasıyla %28’e karşı %17 ve %21). Hala üçüncü sırada olmasına rağmen, Google Cloud zemin kazanmakta ve yapay zeka önemli bir katalizör görevi görmektedir. AWS ve Azure, genel bulut hizmetlerinde önemli yerleşik avantajlara ve daha geniş pazar paylarına sahiptir. Google Cloud’un büyümesi açıkça “temel Google Cloud Platform ürünleri, yapay zeka altyapısı ve üretken yapay zeka çözümlerine yönelik güçlü taleple” bağlantılıdır. Analistler, “yapay zekanın bulut işleri için açık bir itici güç olduğunu” ve “Google Cloud’un AWS ve Azure’dan pazar payı aldığını” belirtmektedir. Google’ın Arama ve araştırma geçmişinden kaynaklanan derin yapay zeka uzmanlığı, özel donanımla (TPU’lar) birleştiğinde, yapay zeka iş yükleri için farklılaştırılmış bir teklif sunmaktadır. Dolayısıyla, AWS ve Azure’un güçlü olduğu genel amaçlı bulut altyapısında yalnızca rekabet etmek yerine, Google Cloud, zorlu yapay zeka/makine öğrenimi ihtiyaçları olan müşterileri çekmek için yapay zeka yeteneğini özel bir koz olarak kullanmakta ve bu da gelecekteki gelir artışı için önemli bir faktördür. Bu yapay zeka öncelikli yaklaşım, pazar payını anlamlı bir şekilde artırmak için en uygun yoludur.

Genişleyen Hizmet Portföyü ve Yapay Zeka Odaklı Gelir Çözümleri

Vertex AI, Agent Development Kit ve Google Distributed Cloud ve Sovereign AI gibi veri egemenliği çözümleri de dahil olmak üzere kurumsal kullanıma hazır yapay zekaya odaklanılmaktadır. Güvenlik ve çoklu bulut yeteneklerini geliştirmek için bulut güvenliği sağlayıcısı Wiz’in $32 milyara satın alınması. Google Cloud, yapay zeka ve güvenliğe güçlü bir vurgu yaparak çeşitli kurumsal ihtiyaçları karşılamak için tekliflerini genişletmektedir. Birçok işletme, AWS, Azure ve GCP’den hizmetler kullanarak çoklu bulut ortamlarında faaliyet göstermektedir. Bulut güvenliği sağlayıcısı Wiz’in önemli bir meblağ karşılığında ($32 milyar) satın alınması, Google’ın “güvenlik ve çoklu bulut yeteneklerini” geliştirmeyi amaçlamaktadır. Bu, yalnızca GCP’deki iş yüklerini güvence altına almakla kalmayıp, farklı bulut platformlarını kapsayan güvenlik çözümleri sunma stratejisine işaret etmektedir. Sağlam çoklu bulut güvenliği sunarak Google Cloud, diğer bulutlara yoğun yatırım yapan işletmeler için bile daha çekici bir ortak haline gelebilir ve potansiyel olarak diğer hizmetlerini sunmak için bir giriş noktası oluşturabilir. Dolayısıyla, Wiz’in satın alınması, daha büyük çoklu bulut güvenliği pazarına girmek ve Google Cloud’u kapsamlı bir güvenlik ortağı olarak konumlandırmak için stratejik bir hamledir; bu da dolaylı olarak temel bulut hizmetlerinin benimsenmesini ve dolayısıyla gelir artışını sağlayabilir.

“Diğer Projeler”: Uzun Vadeli Potansiyel Gelir Tohumları

Diğer Projeler’den elde edilen gelir, 1Ç 2025’te $495 milyondan %9.1 düşüşle $450 milyon olmuştur. Segment, $1.23 milyar faaliyet zararı bildirmiştir. Waymo (otonom sürüş), yıllık bazda beş kat artışla haftalık 250.000’den fazla ücretli yolcu taşımasıyla kilit bir bileşendir. “Diğer Projeler”, Alphabet’in erken aşamadaki, potansiyel olarak dönüştürücü teknolojilerden oluşan portföyüdür ve gelecekte önemli birer gelir kaynağı olma potansiyeli taşır. Genellikle karlılık öncesi aşamadadırlar ancak önemli uzun vadeli büyüme seçenekleri sunarlar. Diğer Projeler için başlık rakamları (gelir %9.1 YOY düşüş, 1Ç 2025’te $1.23 milyar faaliyet zararı) durgunluk veya düşüş önerebilir. Ancak, Waymo gibi kilit projeler için belirli operasyonel metrikler önemli ilerleme göstermektedir: “Waymo’da haftalık ücretli yolcu taşımacılığı, yıllık bazda beş kat artarak” 250.000’in üzerine çıkmıştır. CFO Anat Ashkenazi, Waymo’nun “etkileyici teknolojik başarıları üzerine inşa etmeye, hızla ölçeklenmeye ve sürdürülebilir bir iş modeli geliştirmeye devam ettiğini” belirtmiştir. Diğer Projeler için gelir, çeşitli faktörlerden (örneğin 4Ç 2023 için belirtildiği gibi önceki dönemlerdeki kilometre taşı ödemeleri) etkilenebilir ve dalgalı olabilir. Dolayısıyla, yalnızca konsolide “Diğer Projeler” gelir ve zararına odaklanmak yanıltıcı olabilir. Waymo’nun yolcu sayısı büyümesi gibi bireysel projelere özgü temel performans göstergeleri (KPI’lar), mevcut segment genelindeki finansallar zayıf olsa bile, nihai ticari uygulanabilirliklerine ve önemli gelir üretimine yönelik ilerlemelerinin daha iyi göstergeleridir.

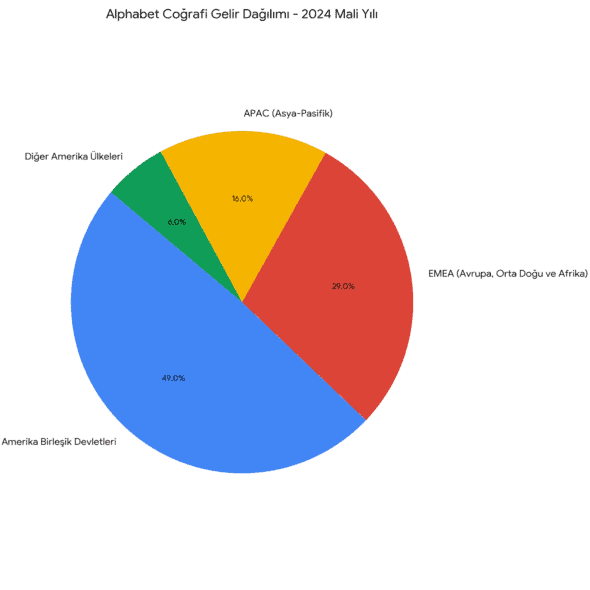

Gelirlerin Coğrafi Dağılımı ve Bölgesel Etkileri

Not: 1Ç 2025 için ayrıntılı coğrafi döküm sağlanan özetlerde mevcut değildir. Aşağıdaki bilgiler 2024 Mali Yılı verilerine dayanmaktadır.

2024 Mali Yılı için Amerika Birleşik Devletleri, toplam gelirlerin %49’unu oluşturarak Alphabet’in en büyük pazarı olmuştur. EMEA (Avrupa, Orta Doğu ve Afrika) %29, APAC (Asya-Pasifik) %16 ve Diğer Amerika ülkeleri %6 katkıda bulunmuştur. Bu, Alphabet’in küresel ayak izini ancak aynı zamanda ABD pazarına olan önemli bağımlılığını da vurgulamaktadır. 2024 Mali Yılında APAC %16 gelir katkısıyla ABD (%49) ve EMEA’nın (%29) gerisinde kalmıştır. Ancak Google yöneticileri, de minimis muafiyetindeki değişikliklerin 2025’te reklam işlerinde “öncelikle APAC merkezli perakendecilerden” kaynaklanan “hafif bir ters rüzgar” yaratacağını belirtmiştir. Bu, APAC’ın özellikle e-ticaretten önemli bir reklam harcaması kaynağı olduğunu göstermektedir. 4Ç 2023 Arama büyümesi “APAC merkezli perakendecilerin önemli katkılarından” faydalanmıştır. Temu ve Shein (APAC merkezli) gibi şirketlerden gelen rekabet, dijital reklamcılıkta bir faktör olmuştur. Dolayısıyla, APAC’ın mevcut gelir yüzdesi daha küçük olsa da, reklamcılık büyümesi (özellikle e-ticaret) için dinamik bir bölge, rekabetçi baskı kaynağı ve gümrük vergileri/de minimis gibi düzenleyici/ticari değişikliklerin Alphabet’in temel işleri üzerinde belirgin bir etkiye sahip olabileceği bir alandır. Stratejik önemi, mevcut gelir katkı yüzdesini aşmaktadır.

Tablo 2: Alphabet Segment Gelir Performansı – 1Ç 2025 vs. 1Ç 2024 (Milyon ABD Doları)

| Gelir Segmenti | 1Ç 2024 | 1Ç 2025 | Yıllık Büyüme (%) |

| Google Hizmetleri Toplamı | $70,398 | $77,264 | %9.8 |

| Google Arama ve diğerleri | $46,156 | $50,702 | %9.8 |

| YouTube reklamları | $8,090 | $8,927 | %10.3 |

| Google Ağı | $7,413 | $7,256 | %-2.1 |

| Google Abonelikler, Platformlar ve Cihazlar | $8,739 | $10,379 | %18.8 |

| Google Cloud | $9,574 | $12,260 | %28.1 |

| Diğer Projeler | $495 | $450 | %-9.1 |

| Riskten Korunma Kazançları (Kayıpları) | $72 | $260 | G.D. |

| Toplam Gelirler | $80,539 | $90,234 | %12.0 |

E-Tablolar’a aktar

Yapay Zeka: Alphabet’in Tüm Gelir Segmentlerini Dönüştüren Güç

Yapay Zekanın Gelecekteki Gelir Büyümesindeki Merkezi Rolü

CEO Sundar Pichai, yapay zekanın büyümelerinin merkezinde olduğunu vurgulayarak “farklılaştırılmış, tam yığın bir yaklaşım” altını çizmektedir. Yapay zeka, yarım milyardan fazla kullanıcısı olan 15 Google ürününün tamamında yeni özelliklere güç vermektedir ve Alphabet için gelecekteki gelir üretiminin temelini oluşturmaktadır.

Temel Yapay Zeka Modelleri ve Teknolojileriyle Yeni Gelir Kapıları

Gemini ve Çoklu Modellik: Geleceğin Ürün ve Gelir Kaynakları

Gemini 2.5, Alphabet’in “en akıllı yapay zeka modeli” olarak piyasaya sürülmüş, performansta çığır açmış ve “gelecekteki inovasyon için olağanüstü bir temel” olarak görülmüştür. Gemini 2.5 Pro, muhakeme, kodlama, bilim ve matematik yetenekleriyle olumlu geri bildirimler almıştır. AI Studio ve Gemini API’deki aktif kullanıcı sayısı 2025’in başından bu yana %200’ün üzerinde artmıştır. Gemma 3 gibi açık modeller 140 milyondan fazla indirilmiştir. Vertex AI (Google Cloud üzerinde), Gemini ailesi, Imagen 3 (görüntü), Veo 2 (video) ve Llama 4 ve Anthropic gibi üçüncü taraf modelleri de dahil olmak üzere 200’den fazla temel model sunmaktadır. Alphabet, mevcut ürünleri geliştirmek ve yeni yetenekler yaratmak için güçlü bir yapay zeka modelleri paketi geliştirmekte ve dağıtmakta olup, üretken yapay zeka alanında liderliği hedeflemektedir. Erken dönem üretken yapay zeka büyük ölçüde metin odaklıydı. Alphabet’in duyuruları sadece Gemini’yi (metin, muhakeme, kodlama) değil, aynı zamanda Imagen 3 (görüntü üretimi) ve Veo 2’yi (video üretimi) de vurgulamaktadır. AI Overviews çok modlu (metin, görüntü, ses) sorguları işleyebilir. Circle to Search (görsel sorgu) kullanımı hızla artmaktadır. Bu, çeşitli medya biçimlerini anlama, üretme ve bunlarla etkileşim kurma yeteneğine sahip yapay zeka geliştirme ve dağıtma konusunda kasıtlı bir stratejiyi göstermektedir. Dolayısıyla, Alphabet kendisini sadece metin tabanlı yapay zeka uygulamalarında (sohbet robotları veya kodlama asistanları gibi) değil, aynı zamanda yapay zeka odaklı görüntü ve video oluşturma, düzenleme ve arama gibi hızla büyüyen pazarlarda da kilit bir oyuncu olarak konumlandırmaktadır; bu pazarların farklı para kazanma potansiyelleri vardır (örneğin, yaratıcı araçlar, yeni reklam biçimleri, geliştirilmiş medya deneyimleri) ve bu da gelecekte yeni gelir kaynakları anlamına gelmektedir.

Yapay Zekanın Mevcut Gelir Kaynaklarını Güçlendirmesi

Arama ve Reklamcılıkta Yapay Zeka ile Gelir Artışı ve Optimizasyon

AI Overviews’in aylık 1.5 milyar kullanıcısı bulunmaktadır ve geleneksel aramayla benzer şekilde monetize edilmektedir. AI Overviews içinde reklamlar başlatılmıştır. Yapay Zeka Modu sorguları iki kat daha uzun olup, daha derin etkileşim düşündürmektedir. Yapay zeka destekli reklamcılık çözümleri, müşteri benimsemesini hızlandırmakta ve medya satın alma, yaratıcı optimizasyon ve ölçümlemede güçlü sonuçlar vermektedir. YouTube’daki Google yapay zeka destekli video kampanyaları, manuel kampanyalara göre %17 daha yüksek ROAS (Reklam Harcamasının Geri Dönüşü) sağlamaktadır. Demand Gen kampanyaları, dolar başına dönüşümlerde yıllık %26 artış görmüştür. Yapay zeka ile Geniş Eşleme %15 daha yüksek ROAS sağlamaktadır. Yapay zeka, reklamları reklamverenler için daha alakalı, etkili ve yönetimi daha kolay hale getirmek için kullanılmaktadır; bu da reklam gelirini korumak ve artırmak için kritik öneme sahiptir. AI Overviews gibi yapay zeka özellikleri kullanıcı arama deneyimini iyileştirirken, Google, kullanıcı faydalarının ötesinde, reklamveren sonuçlarını doğrudan iyileştiren yapay zeka araçlarını (PMax, Demand Gen, yapay zeka destekli kitle içgörüleri, yaratıcı üretim, daha iyi ROAS, daha yüksek dönüşüm oranları) yoğun bir şekilde tanıtmaktadır. Nielsen çalışmaları, yapay zeka destekli kampanyalar için önemli ROAS iyileştirmeleri göstererek bu iddiaları doğrulamaktadır. Reklamverenler yapay zeka destekli araçlardan kanıtlanabilir şekilde daha iyi getiriler görürlerse, Google’ın platformlarına daha fazla bütçe ayırmaya veya dönüşüm/sonuç başına daha fazla ödemeye istekli olmaları muhtemeldir. Dolayısıyla, yapay zeka, daha iyi arama sonuçları için bir arka plan teknolojisi olmaktan çıkıp, reklamverenlere somut yatırım getirisi iyileştirmeleri sunan bir ön plan aracına dönüşmektedir. Bu, reklamcılık bütçelerini daha “elastik” hale getirebilir – yapay zeka sürekli olarak üstün verimlilik ve etkinlik sağlarsa reklamverenler daha fazla harcamaya istekli olabilir, böylece Google için gelecekteki reklam geliri büyümesini yönlendirebilir.

Google Cloud’da Kurumsal Yapay Zeka Çözümleriyle Gelir Büyümesi

Google Cloud’un büyümesi ve gelir artışı, önemli ölçüde yapay zeka çözümlerine, yapay zeka altyapısına ve üretken yapay zekaya olan talepten kaynaklanmaktadır. Vertex AI 200’den fazla model sunmaktadır; Agent Development Kit ve Agent Designer, işletmeler için çoklu aracı sistemleri mümkün kılmaktadır. KPMG gibi şirketler Google Agentspace kullanmaktadır. Kurumsal pazar, yapay zeka için önemli bir savaş alanıdır ve Google Cloud, kendisini lider bir yapay zeka araçları, modelleri ve altyapı sağlayıcısı olarak konumlandırarak bu alandaki gelir payını artırmayı hedeflemektedir. CEO Pichai, Google’ın “yapay zekaya yönelik benzersiz tam yığın yaklaşımını” vurgulamaktadır. Bu, özel donanım (Ironwood gibi TPU’lar), Vertex AI üzerinde geniş bir yelpazede tescilli ve üçüncü taraf modelleri ve yapay zeka aracıları ve kurumsal uygulamalar oluşturmak için araçlar içermektedir. Bu entegre yığın, potansiyel performans, verimlilik ve maliyet avantajları sunmaktadır (örneğin, Ironwood TPU 10 kat işlem gücü, 2 kat güç verimliliği). Uçtan uca bir çözüm sunarak Google Cloud, işletmelerin yapay zekayı benimsemesini ve ölçeklendirmesini kolaylaştırabilir, potansiyel olarak birden fazla satıcıdan farklı çözümler kullanmaya kıyasla daha derin entegrasyon ve daha yüksek geçiş maliyetleri yaratabilir. Dolayısıyla, tam yığın yapay zeka yaklaşımı sadece teknolojik yetenekle ilgili olmayıp, kurumsal yapay zeka için kapsamlı ve yapışkan bir ekosistem oluşturarak uzun vadeli Google Cloud benimsemesini ve gelirini yönlendiren stratejik bir harekettir.

Stratejik Yapay Zeka Altyapı Yatırımları ve Uzun Vadeli Gelir Beklentileri

Alphabet’in 2025 mali yılı sermaye harcamasının, 2024’teki $50 milyarın üzerinde bir rakamla $75 milyar seviyesine ulaşması beklenmektedir. 1Ç 2025 CapEx’i $17.2 milyar olmuştur. Yatırımlar esas olarak yapay zeka ve Bulut talebini desteklemek için sunuculara ve veri merkezlerine yapılmaktadır. 10 kat işlem gücü iyileştirmesi ve yaklaşık 2 kat güç verimliliği sunan 7. nesil TPU Ironwood tanıtılmıştır. Google ayrıca NVIDIA’nın en son GPU’larını da sunmaktadır. Bu devasa yatırımlar, Alphabet’in yapay zeka hedefleri için temel teşkil etmekte ve gerekli hesaplama gücünü ve kapasitesini sağlayarak gelecekteki gelir akışlarını güvence altına almaktadır. FY25 için $75 milyarlık CapEx tahmini, Microsoft ve Amazon gibi diğer teknoloji devleriyle karşılaştırılabilir veya onları aşan devasa bir meblağdır. Bu harcama, büyük ölçüde yapay zekaya özgü donanıma (sunucular, Ironwood gibi özel TPU’lar) ve veri merkezlerine yönlendirilmektedir. Bu altyapıya sahip olmak ve optimize etmek (örneğin, Ironwood’un güç verimliliği), büyük yapay zeka modellerinin eğitimi ve çalıştırılmasında önemli uzun vadeli maliyet avantajları ve performans farklılaşması sağlayabilir. Bu yatırım seviyesi, temel yapay zeka modeli geliştirme ve büyük ölçekli yapay zeka hizmetlerinde rekabet için yüksek giriş engelleri yaratmaktadır. Dolayısıyla, Alphabet’in devasa CapEx’i sadece mevcut talebi karşılamakla ilgili olmayıp, kritik yapay zeka altyapısını kontrol ederek liderlik konumunu tesis etme ve sürdürme amaçlı stratejik bir harekettir. Bu, yapay zekanın gelecekteki ekonomisini etkileyebilir, bu tür altyapıyı ölçekli olarak inşa etme ve işletme sermayesine sahip şirketleri kayırabilir ve potansiyel olarak bu verimlilikleri Google Cloud aracılığıyla bir hizmet olarak sunarak yeni gelirler yaratabilir.

Alphabet’in Gelecekteki Stratejik Gelir Kaynakları ve Yeni Ufuklar

Waymo: Otonom Sürüş Teknolojisinden Beklenen Gelirler

1Ç 2025’te haftalık 250.000’den fazla ücretli yolcu taşıması (YOY 5 kat büyüme). Austin, Atlanta gibi yeni şehirlere hizmet genişletme ve Uber gibi ortaklıklar aracılığıyla DC, Miami’ye hazırlanma. Otonom yolcu taşımacılığını teşvik etmek ve Waymo teknolojisini entegre etmek için Toyota ile ortaklık. Gelir tahminleri büyük farklılıklar göstermektedir: Morgan Stanley 2030’da ~$2.5 milyar tahmin ederken, diğer analistler Toyota için otonom özelliklerden 2030’a kadar yıllık $10 milyardan fazla potansiyel gelir görmektedir. Bazı Reddit tartışmaları daha da iyimserdir. Waymo, en gelişmiş otonom araç teknolojisi şirketlerinden biridir ve aktif olarak yolcu taşıma hizmetlerini ölçeklendirmekte ve B2B ortaklıklarını araştırmaktadır; bu da gelecekte önemli bir gelir kaynağı olma potansiyeline işaret etmektedir. Otonom araç pazarı hala yeni olup, çeşitli potansiyel iş modelleri bulunmaktadır. Waymo, doğrudan tüketiciye yönelik yolcu taşımacılığı (Waymo One) peşindedir. Aynı zamanda Waymo, Toyota gibi yerleşik otomotiv oyuncularıyla ve Uber gibi yolcu taşıma platformlarıyla ortaklık kurmaktadır. Bu iki yönlü yaklaşım, Waymo’nun tüketicilerden doğrudan gelir elde etmesine ve aynı zamanda üretim veya müşteri ağlarında mevcut ölçeğe sahip ortaklara lisanslayarak veya entegre ederek temel AV teknolojisinden para kazanmasına olanak tanımaktadır. Dolayısıyla, Waymo ticarileşme için tek bir yola güvenmemektedir. Bu çeşitlendirilmiş strateji, AV pazarına giriş riskini azaltmakta ve pazar olgunlaştıkça farklı fırsatlardan yararlanmasına olanak tanımaktadır; ister kendi filolarını işletmek ister daha geniş otomotiv endüstrisine kilit bir teknoloji tedarikçisi olmak olsun, her ikisi de önemli gelir potansiyeli sunmaktadır.

Verily: Sağlık Sektöründe Yapay Zeka ve Veri Odaklı Yeni Gelir Akışları

Hassas sağlığa odaklanmakta, araştırma için büyük çok modlu veri kümelerini yönetmek için bir platform (Workbench) ve kronik bakım yönetimi (Lightpath) ve halk sağlığı (Sightline) için çözümler sunmaktadır. Strateji, diğer sağlık hizmetleri oyuncuları için yapay zeka odaklı teknoloji çözümleri sağlamayı içermektedir. Google’dan teknik altyapının ayrılması tamamlanmıştır. Verily, Google’ın veri işleme ve yapay zeka uzmanlığını karmaşık sağlık sektörüne uygulayarak bu alanda yeni bir gelir kaynağı yaratmayı amaçlamaktadır. Sağlık, yeni ürünler için uzun geliştirme döngülerine sahip (örneğin, tıbbi cihazlar, ilaçlar) yüksek düzeyde düzenlenmiş ve karmaşık bir endüstridir. Verily’nin önceki keşifleri, glikoz izleme kontakt lensleri gibi çeşitli, iddialı projeleri içeriyordu ve bunlar başarısız oldu. Mevcut strateji, “hassas sağlık için yapay zekayı güçlendirmeyi” ve “sağlık firmalarının yapay zeka modelleri ve uygulamaları oluşturmasına yardımcı olmak için tasarlanmış sağlam bir teknoloji platformu” sunmayı vurgulamaktadır. Örnekler arasında araştırma verileri için Workbench ve kronik bakım için Lightpath bulunmaktadır. Bu platform/etkinleştirme yaklaşımı, Verily’nin çok sayıda durum için klinik denemelerin, üretimin ve doğrudan hasta bakımının tüm yükünü taşımadan veri ve yapay zekadaki temel güçlü yönlerinden yararlanmasına olanak tanımaktadır. Bunu yapanlara araç ve hizmet satmaktadır. Dolayısıyla, diğer yerleşik sağlık hizmetleri oyuncuları için “sağlık hizmetlerinin yapay zeka devriminin arkasındaki motor” haline gelerek Verily, kendi nihai ürünleriyle tüm sağlık hizmetleri değer zincirinde doğrudan rekabet etmeye kıyasla daha düşük sermaye riskiyle daha geniş pazar erişimi ve potansiyel olarak daha hızlı gelir artışı sağlayabilir.

Kuantum Hesaplama: Geleceğin Teknolojisiyle Dönüştürücü Gelir Potansiyeli

Google, kuantum donanımında (gelişmiş hata düzeltmeli Willow çipi) ve algoritmalarında lider konumdadır. ~5 yıl içinde pratik uygulamalar hedeflemektedir. Fizik simülasyonu, yapay zeka için yeni veriler üretme, ilaç keşfi, malzeme bilimi, finans gibi potansiyel uygulamalar bulunmaktadır. Hizmet Olarak Kuantum Hesaplama (QCaaS) gelişmekte olan bir pazardır ve Google Cloud halihazırda IonQ’nun kuantum bilgisayarlarına erişim sunmaktadır. QCaaS pazarının 2029 yılına kadar $22.13 milyara ulaşması beklenmektedir. Kuantum hesaplama, potansiyel olarak dönüştürücü etkiye sahip çok uzun vadeli bir bahistir ve gelecekte Alphabet için yeni bir gelir kaynağı olabilir. Para kazanmanın, kuantum donanımına bulut erişimi ve özel danışmanlık yoluyla başlaması muhtemeldir. Kuantum hesaplama alanı hala oldukça deneysel olup, hangi kübit teknolojilerinin veya mimari yaklaşımların nihayetinde hakim olacağı konusunda belirsizlik bulunmaktadır. Google, kendi kuantum donanımına (örneğin, Sycamore, 105 kübitlik Willow çipi) ve algoritmalardan hata düzeltmeye kadar tüm yığına büyük yatırım yapmaktadır. Bu, çığır açan tescilli bir sistemi hedeflemektedir. Aynı zamanda, Google Cloud Marketplace, IonQ’ninki gibi üçüncü taraf kuantum bilgisayarlarına erişim sunmaktadır. Bu, diğer teknolojilerin de olgunlaşabileceğini ve bir platform yaklaşımının (QCaaS) temel donanımdan bağımsız olarak kullanıcıları ve geliştiricileri çekebileceğini kabul etmektedir. Bu ikili strateji, Google’ın kendi potansiyel olarak oyunun kurallarını değiştiren kuantum bilgisayarını takip etmesine ve aynı zamanda bulut platformu aracılığıyla daha geniş kuantum ekosistemine katılmasına ve onu beslemesine olanak tanımaktadır. Dolayısıyla, Google yalnızca kendi bünyesindeki kuantum çabalarının ilk başarılı olmasına bağımlı değildir. Ortaklarla QCaaS’ı etkinleştirerek, kuantum alanında erken gelir/etkileşim yaratabilir, kullanım durumlarına ilişkin içgörüler toplayabilir ve nihayetinde hangi donanımın belirli görevler için en etkili olduğu kanıtlansa da Google Cloud’u kuantum geliştirme için merkezi bir merkez olarak konumlandırabilir. Bu, çok uzun vadeli kuantum yatırımının riskini azaltmanın akıllıca bir yoludur.

X Moonshot Fabrikası: Radikal İnovasyonlarla Geleceğin Gelir Kaynaklarını Yaratmak

Deneysel projelere odaklanmaktadır; örneğin, döngüsellik/geri dönüşüm için yapay zeka ve moleküler verileri kullanmak. X, Alphabet’in gelecekteki “Diğer Projeler” veya yeni ürün hatları olabilecek radikal yeni teknolojiler için Ar-Ge laboratuvarıdır. Doğrudan yakın vadeli gelir birincil hedef değildir, ancak uzun vadede yeni gelir kaynaklarının tohumlarını atmaktadır. Kaynaklar, X’i deney, prototip oluşturma ve “imkansız gibi görüneni” hedefleme, öğrenme yolculuklarına odaklanma yeri olarak tanımlamaktadır. Verilen örnek (Döngüsellik için Aykırı Fikir), atık ve geri dönüşümü yeniden düşünmekle ilgilidir; bu, büyük bir ekonomik fırsata sahiptir ancak satış ekibi olan acil bir ürün olarak çerçevelenmemiştir. Tarihsel olarak X, daha sonra Diğer Projeler haline gelen projelerin (Google’ın kendi kendine giden araba projesi olarak başlayan Waymo gibi) doğduğu yer olmuştur. Dolayısıyla, X’ten elde edilen birincil “gelir” veya değer, mevcut projelerinden doğrudan satışlarda değil, değerli fikri mülkiyet yaratmada, yıllar sonra büyük işletmeler haline gelebilecek radikal fikirleri test etmede (opsiyonellik) ve büyük sorunları çözmeye hevesli en iyi mühendislik ve bilimsel yetenekleri çekme/elde tutmada yatmaktadır. Finansal katkısı ertelenmiş ve belirsizdir ancak bir aykırı fikir başarılı olursa potansiyel olarak çok büyük olabilir ve Alphabet’in gelecekteki gelir kaynaklarını çeşitlendirebilir.

Tablo 3: Temel Gelecek Büyüme İnisiyatifleri ve Potansiyel Gelir Etki Alanları

| İnisiyatif | Temel Odak Alanları | Niteliksel |

| Yapay Zeka (Arama/Bulut/Ürünler) | Gemini modelleri, Vertex AI, AI Overviews, AI destekli reklamcılık ve kurumsal çözümler | Artan reklam geliri, bulut benimsemesi, yeni ürün ve hizmet gelirleri |

| Waymo (Otonom Sürüş) | Yolcu taşıma hizmetlerinin ölçeklendirilmesi, teknoloji ortaklıkları (Toyota, Uber) | Uzun vadede otonom mobiliteden önemli gelir |

| Verily (Yaşam Bilimleri) | Sağlık hizmetlerinde yapay zeka platformu, hassas sağlık, kronik bakım çözümleri | Sağlık teknolojisi ve veri analitiği pazarından gelir |

| Kuantum Hesaplama | Kuantum donanım (Willow) ve yazılım geliştirme, QCaaS potansiyeli | Çok uzun vadeli, dönüştürücü potansiyel; ilk gelirler QCaaS’tan olabilir |

Piyasa Değerlendirmeleri ve Alphabet’in Gelecekteki Gelir Potansiyeli

Analistlerin Gelir ve Kazanç Tahminleri: Büyüme Beklentileri

Analistler, Alphabet’in kazanç ve gelirlerinin sırasıyla yıllık %8.5 ve %9.4 oranında büyümesini öngörmektedir. EPS’nin yıllık %9.6 büyümesi beklenmektedir. 2025 için gelir $387.4 milyar, kazanç $116.7 milyar olarak tahmin edilmektedir. 2026 için gelir $428.1 milyar, kazanç $122.0 milyar olarak öngörülmektedir. Bir sonraki çeyrek (2Ç 2025) EPS’nin $2.16, gelirin ise $93.71 milyar olması beklenmektedir. Gelecekteki özkaynak karlılığının 3 yıl içinde %27.1 gibi yüksek bir oranda olması beklenmektedir. Wall Street genel olarak Alphabet’in büyüme yörüngesine ve dolayısıyla gelir artışı potansiyeline olumlu bakmaktadır. Alphabet halihazırda yüz milyarlarca dolarlık bir gelir şirketidir (1Ç 2025 yıllıklandırılmış ~$360 milyar). Bu ölçekte çift haneye yakın yüzde büyümeyi sürdürmek (yıllık %8.5 kazanç, %9.4 gelir) zorludur ve olgun işletmelerdeki artımlı kazançlardan daha fazlasını gerektirir. Analistlerin “Güçlü Al” notları ve fiyat hedefleri (örneğin, $198.73 konsensüs) güveni göstermektedir. Bu güven muhtemelen Arama ve YouTube reklamlarının devam eden gücüne, Google Cloud’un hızlı ivmelenmesine ve artan karlılığına ve yapay zeka entegrasyonu ile Diğer Projeler’in uzun vadeli potansiyeline dayanmaktadır. Dolayısıyla, ~%9-10’luk büyüme tahminleri sadece reklam işine değil, aynı zamanda Google Cloud’un güçlü yörüngesini sürdüreceği ve yapay zeka geliştirmelerinin mevcut gelirleri destekleyeceği ve yenilerini yaratacağı beklentisini yansıtmaktadır; bu da Alphabet’in devasa boyutuna rağmen güçlü bir şekilde büyümeye devam etmesini etkili bir şekilde sağlamaktadır.

Temel Yatırım Gerekçeleri ve Uzun Vadeli Gelir Değer Önerisi

Analistler, yapay zeka liderliğini (Gemini, yapay zeka altyapısı), Google Cloud’un pazar payı kazanımlarını ve yapay zeka odaklı benimsemeyi, YouTube’un yayın liderliğini ve Waymo gibi “Diğer Projeler”in yeterince değerlenmemiş potansiyelini vurgulamaktadır. Güçlü bilanço stratejik esneklik sağlamaktadır. Sermaye geri dönüş programları (US$70 milyar hisse geri alımı, artırılmış temettü) uzun vadeli nakit akışına olan güveni göstermektedir. Yatırımcılar sürekli inovasyon, kilit teknoloji trendlerinde pazar liderliği ve hissedar getirileri aramaktadır. Alphabet’in değerlemesinin büyük bir kısmı Google Hizmetleri’ne (Arama, YouTube) ve giderek artan bir şekilde Google Cloud’a atfedilmektedir. Ancak, “Diğer Projeler”in (Waymo ve Verily gibi) “yeterince değerlenmediği” veya piyasanın onları “bozuk para” veya “şu anda sıfır değerinde” olarak fiyatlandırdığı yönünde artan bir yatırımcı tartışması ve analist yorumu bulunmaktadır. Bu projeler (özellikle Waymo) somut ilerleme gösterdikçe (örneğin, artan ücretli yolculuklar), şu anda fiyatlanmamış önemli uzun vadeli opsiyonellik sundukları argümanı daha da çekici hale gelmektedir. Bu “girişim portföyü” yönü, Alphabet’i, tamamen yeni, büyük pazarlar için daha az sayıda gerçek “aykırı fikir” girişimine sahip olabilecek diğer mega-cap teknoloji şirketlerinden ayırmaktadır. Dolayısıyla, Alphabet’in uzun vadeli değer önerisinin ve gelecekteki gelir potansiyelinin önemli bir parçası, özellikle değer odaklı veya uzun vadeli yatırımcılar için, bu “Diğer Projeler”den bir veya daha fazlasının önemli bağımsız işletmelere dönüşme potansiyelidir; bu da yalnızca mevcut kazanç faktörlerine odaklanarak tam olarak yakalanamayan bir yukarı yönlü potansiyel sunmaktadır.

Alphabet’in Gelirlerini Etkileyebilecek Temel Riskler ve Stratejik Yanıtlar

Rekabetin Yoğunlaşması ve Gelir Kaynakları Üzerindeki Baskısı

Bulut: AWS ve Microsoft Azure, daha büyük pazar paylarına sahip zorlu rakiplerdir. Google Cloud, özellikle yapay zekada pay kazanmak ve gelirlerini artırmak için inovasyona devam etmelidir.

Yapay Zeka: Yapay zeka modelleri ve hizmetleri geliştirme ve monetize etme konusunda diğer teknoloji devlerinden (örneğin, Microsoft/OpenAI, Meta, Amazon) rekabet.

Dijital Reklamcılık: Amazon ve Meta (Facebook/Instagram), reklam geliri için güçlü rakiplerdir. Alphabet, inovasyon ve uygulamanın kritik olduğu son derece rekabetçi pazarlarda faaliyet göstermektedir ve bu rekabet, gelirlerini baskılayabilir. Yapay zeka alanındaki rekabet birden fazla oyuncu arasında şiddetlidir. Yapay zekada lider olmak, Ar-Ge ve altyapıya (veri merkezleri, TPU/GPU gibi özel çipler) büyük ve sürekli yatırım gerektirmektedir. Bu, Alphabet’in FY25 için $75 milyarlık CapEx tahminine yansımaktadır. Bu yatırımlar gelecekteki rekabet gücü ve gelir için hayati önem taşırken (Bölüm 2.4’te tartışıldığı gibi), getiriler gecikirse veya beklentileri karşılamazsa serbest nakit akışı ve yakın vadeli karlılık üzerinde de baskı oluşturmaktadır. Analistler, “giderleri yönetmenin (özellikle sermaye yoğun yapay zeka geliştirme planları göz önüne alındığında) zor olacağını” belirtmektedir. Dolayısıyla, Alphabet stratejik bir zorlukla karşı karşıyadır: yapay zekada rekabet etmek ve kazanmak için büyük yatırım yapmak zorundadır, ancak bu yatırımların önemli bir finansal ayak izi vardır. Şirketin, yatırımcı güvenini korumak için bu yapay zeka yeteneklerinden para kazanmaya yönelik net bir yol gösterirken bu agresif harcamayı dengelemesi gerekmektedir; özellikle Google Cloud ve yeni yapay zeka odaklı ürünler için gelir elde etme stratejileri kritik öneme sahiptir.

Düzenleyici Engeller ve Alphabet’in Gelir Modellerine Etkileri

Google, Arama ve reklam teknolojisine yönelik antitröst baskıları da dahil olmak üzere artan düzenleyici tehditlerle karşı karşıyadır. Son kararlar, Google’ın reklam teknolojisi yayıncı araçları ve reklam borsalarında yasa dışı bir tekele sahip olduğunu ve daha önce arama pazarında tekel olduğunu tespit etmiş, Chrome’un ayrılması gibi potansiyel çözümler tartışılmıştır. GDPR gibi daha sıkı gizlilik düzenlemeleri, veri toplama ve kullanımını sınırlayarak reklam gelirini etkileyebilir. Düzenleyici müdahale, Alphabet’in iş uygulamalarını ve finansal sonuçlarını, dolayısıyla gelir kaynaklarını etkileyebilecek önemli ve devam eden bir risktir. Antitröst davaları büyük para cezalarıyla sonuçlanabilir. Ancak, Gartner’dan Andrew Frank gibi analistler, “doğrudan mali etkinin temel işlerinin gücüne kıyasla minimum düzeyde olacağını” öne sürmektedir. Alphabet’in güçlü nakit akışı para cezalarını karşılayabilir. “Chrome’un ayrılması” veya reklam segmentlerinin elden çıkarılması gibi önerilen çözümlerin ima ettiği daha önemli risk, Alphabet’in iş yapısında zorunlu değişiklik potansiyelidir. Bu tür değişiklikler, farklı Google ürün ve hizmetleri arasındaki sinerjileri (örneğin, Chrome verilerinin Arama veya Reklamları nasıl bilgilendirebileceği veya farklı reklam teknolojisi bileşenlerinin birlikte nasıl çalıştığı) bozabilir. Bu, verimliliği azaltabilir, inovasyonu yavaşlatabilir ve rekabet etmeyi zorlaştırabilir. Dolayısıyla, yatırımcılar, tek seferlik mali cezalardan ziyade operasyonel kısıtlamalar getiren veya elden çıkarmaları zorunlu kılan düzenleyici sonuçlardan daha fazla endişe duymalıdır. Bu yapısal değişiklikler, Alphabet’in rekabet avantajları ve gelecekteki büyüme ve gelir elde etme yetenekleri üzerinde daha kalıcı bir etkiye sahip olabilir.

Makroekonomik Koşullar ve Jeopolitik Gelişmelerin Gelir Üzerindeki Etkisi

Makroekonomik belirsizlik reklam harcamalarını olumsuz etkileyebilir. De minimis muafiyetindeki değişikliklerin 2025’te reklam işlerinde, özellikle APAC merkezli perakendecilerden kaynaklanan “hafif bir ters rüzgar” yaratması beklenmektedir. Gümrük vergileri de etkilenen şirketlerin reklam harcamalarını etkileyebilir. Sesli arama gibi teknolojik değişimler, reklam konumlandırmayı zorlaştırabilir. Dış ekonomik ve politik faktörler, reklamveren duyarlılığını ve tüketici davranışını etkileyerek Alphabet’in gelirlerini etkileyebilir. Google’ın reklam işi küreseldir. Gümrük vergileri veya “de minimis” kuralındaki değişiklikler (genellikle e-ticaretten düşük değerli gönderileri etkiler) gibi belirli ticaret politikaları, belirli bölgelerden veya sektörlerden reklamverenleri orantısız bir şekilde etkileyebilir. Google yöneticileri, “de minimis muafiyeti” değişikliklerini özellikle “APAC merkezli perakendecilerden” kaynaklanan bir ters rüzgar olarak kabul etmiştir. Bu perakendeciler (örneğin Temu, Shein) önemli reklamverenler olmuştur. Bu, geniş makroekonomik endişelerin bir yana, belirli, hedeflenmiş ticaret/tarife eylemlerinin Google’ın reklamveren tabanının belirli segmentlerinden gelen reklam geliri üzerinde doğrudan ve ölçülebilir etkiler yaratabileceğini göstermektedir. Dolayısıyla, Google’ın reklam geliri sadece genel ekonomik duyarlılığa değil, aynı zamanda uluslararası ticaret politikalarının özelliklerine ve bunların APAC gibi kilit büyüme bölgelerindeki büyük reklam müşterilerini nasıl etkilediğine de maruz kalmaktadır. Bu, reklam geliri tahminine bir karmaşıklık katmanı eklemektedir.

Stratejik Vizyon: Alphabet’in Sürdürülebilir Gelir Büyüme Yolu ve Yapay Zekanın Rolü

Alphabet’in mevcut finansal gücü, öncelikle Google Hizmetleri’nin oluşturduğu ana gelir kaynağı ve hızla büyüyen Google Cloud tarafından yönlendirilmektedir. Yapay zeka, işletmenin tüm yönlerine nüfuz eden ve gelecekteki gelir akışlarının temelini oluşturan genel stratejik öncelik olarak yinelenmektedir. Temel işletmeleri yapay zeka ile optimize etme ve aynı zamanda gelecekteki büyüme motorlarına (Cloud, Waymo, Verily, Kuantum) büyük yatırım yapma şeklindeki ikili yaklaşım, önemli CapEx’e rağmen Alphabet’i uzun vadeli büyüme ve yeni gelir kaynakları yaratma yolunda konumlandırmaktadır. Rekabet ve düzenlemeden kaynaklanan önemli riskler kabul edilmekle birlikte, Alphabet’in finansal dayanıklılığı, inovasyon kapasitesi ve stratejik yatırımları kilit azaltıcı faktörler olarak vurgulanmaktadır.

Alphabet’in yolculuğu, reklamcılık devi olmaktan çıkıp, yapay zekayı merkezine alan çeşitlendirilmiş bir teknoloji liderine dönüşmektedir; önümüzdeki on yılda yeni milyarlarca dolarlık gelir akışları yaratmayı hedeflemektedir. Reklamcılık (Arama, YouTube) hala baskın gelir kaynağı olsa da, liderlikten gelen stratejik anlatı ve CapEx tahsisi ($75 milyar yapay zeka/Bulut altyapısı için) yapay zekayı geleceğin ağır merkezi olarak vurgulamaktadır. Google Cloud’un bir gelir kaynağı olarak büyümesi giderek daha fazla yapay zeka odaklıdır. Waymo ve Verily gibi “Diğer Projeler”, temel teklifleri için yapay zekadan yararlanarak gelecekteki potansiyel gelir kaynakları olarak geliştirilmektedir. Kuantum Hesaplamanın bile yapay zeka ile ilgili uygulama tartışmaları vardır. Yapay zeka mevcut reklam gelirini artırırken, daha büyük, dönüştürücü gelir fırsatları yeni yapay zeka yerel hizmetlerinde, Bulut aracılığıyla kurumsal yapay zeka çözümlerinde ve yapay zeka destekli otonom sistemler ve sağlık platformlarında yatmaktadır. Dolayısıyla, Alphabet’in uzun vadeli başarısı ve gelecekteki gelir profili, bu yeni yapay zeka merkezli işletmeleri başarılı bir şekilde kurma ve ölçeklendirme yeteneğiyle tanımlanacaktır; birincil değer yaratma motorunu etkili bir şekilde reklamlardan daha geniş bir yapay zeka odaklı ürün ve hizmet portföyüne kaydıracaktır. Mevcut reklam işi fayda sağlayacaktır, ancak büyük yeni büyüme sınırları ve dolayısıyla Alphabet’in gelecekteki ana gelir kaynakları yapay zeka yerelidir.

Kaynak: Alphabet

İlgili Bağlantı: Google’in Gelir Kaynağı

Veri analizi ile raporlama süreçlerinde yenilikçi yaklaşımlar benimseyerek sürdürülebilir iş modelleri oluşturuyorum. Bilişim sektöründeki gelişmeleri ve pazarlama stratejilerindeki yenilikleri yakından takip ediyorum. Bilgi ve deneyimlerimi paylaşmaktan keyif alıyor, blog yazılarıyla sektöre katkıda bulunuyorum.

Baya detaylıymış okuyana kadar canım çıktı. Teşekkürler.