Yüzde Hesaplama: Sayıların Ötesinde Bir Okuma Biçimi

Yüzdelerle her gün karşılaşıyoruz. Ancak çoğu zaman onları gerçekten “okumuyoruz”. Bir indirim etiketinde, maaş zam haberinde ya da bankadan gelen SMS’te gördüğümüz oranları hızlıca yorumlayıp geçiyoruz. Oysa yüzde hesaplama yalnızca bir işlem değil, bir bakış açısıdır.

Bir fiyatın %30 arttığını duymak ile cebimizden çıkan paranın ne kadar değiştiğini anlamak aynı şey değildir. Aradaki fark, oranı ezberlemekle oranı yorumlamak arasındaki farktır. Bu yazıda formül anlatmayacağız, tablo göstermeyeceğiz. Bunun yerine yüzdelerin gündelik hayatta nasıl “davrandığını” konuşacağız.

Çünkü asıl mesele yüzde hesaplama yapmak değil; yüzdeyle ifade edilen değişimi doğru okumaktır.

Yüzde: Küçük Bir Sembol, Büyük Bir Etki

% işareti küçüktür ama etkisi büyüktür. Özellikle ekonomi haberlerinde tek bir yüzde ifadesi milyonlarca insanın bütçesini etkileyebilir. “Elektriğe %20 zam”, “Asgari ücrete %30 artış”, “Faiz %2,5’e çıktı” gibi cümleler, sadece oran değil; hayat standardının değişimi anlamına gelir.

Yüzde, bir değerin başka bir değere göre ne kadar değiştiğini gösterir. Ama çoğu zaman gözden kaçan nokta şudur: Oran tek başına anlamlı değildir. Önemli olan, o oranın neyin üzerine uygulandığıdır.

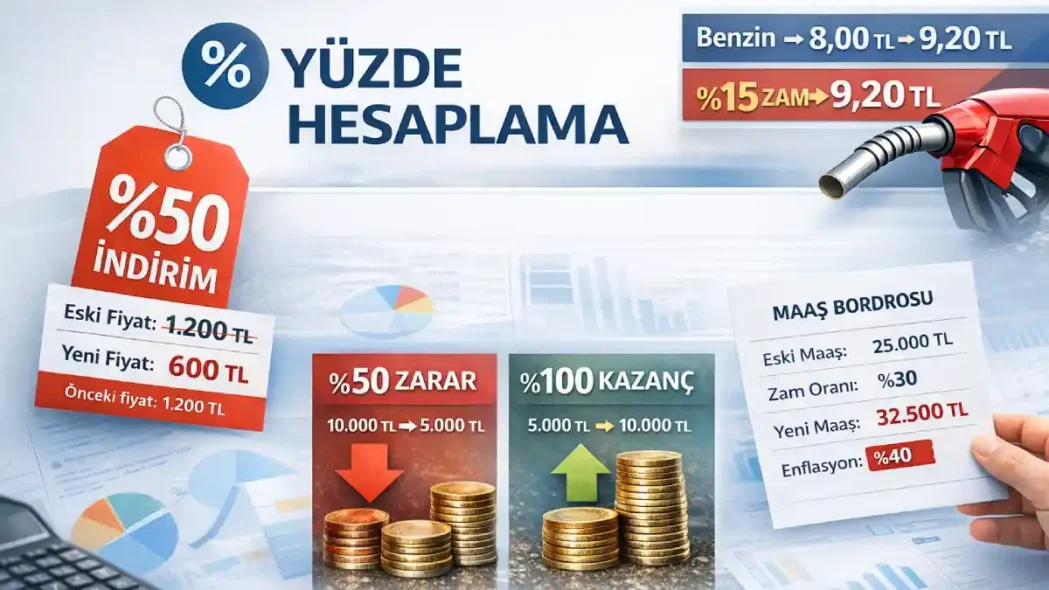

Bir ürün 50 TL’den 75 TL’ye çıkarsa artış %50’dir. Ama 5.000 TL’den 7.500 TL’ye çıkarsa yine %50’dir. Oran aynı, etki çok farklıdır. İşte yüzde hesaplama burada devreye girer: Aynı oran, farklı büyüklüklerde farklı sonuçlar üretir.

Alışverişte Yüzdelerin Hikâyesi

Bir mağazada “%60 indirim” tabelası gördüğünüzü düşünün. İçeri girersiniz, etiketlere bakarsınız. 2.000 TL olan bir ürün 800 TL’ye düşmüş olabilir. Gerçekten avantajlı gibi görünür.

Ama başka bir senaryoyu düşünelim: Ürün sezon başında 1.200 TL idi, talep düşünce 2.000 TL’ye çıkarıldı ve ardından %60 indirimle 800 TL’ye indirildi. Sonuçta fiyat yine makul olabilir; ancak yüzde algısı ile gerçek indirim oranı arasında fark vardır.

Yüzde hesaplama bu noktada bir refleks haline gelmelidir. “Bu oran neyin üzerine uygulanmış?” sorusu alışverişte en kritik sorudur.

Ayrıca art arda gelen indirimlerde de algı yanıltıcı olabilir. %30 indirimden sonra tekrar %20 indirim yapıldığında toplam indirim %50 değildir. Çünkü ikinci oran, ilk indirimden sonra kalan tutara uygulanır. Bu küçük gibi görünen fark, özellikle yüksek fiyatlı ürünlerde ciddi tutarlara dönüşebilir.

Zam Haberlerini Okumak: Oran mı, Etki mi?

“Akaryakıta %15 zam geldi.”

“Doğalgaza %25 artış yapıldı.”

Bu tür haberler oran üzerinden verilir. Ancak vatandaş için önemli olan, ay sonunda faturanın kaç lira arttığıdır.

%10’luk bir artış, 300 TL’lik bir faturada 30 TL anlamına gelirken; 3.000 TL’lik bir faturada 300 TL demektir. Yani oran aynı olsa da bütçedeki etkisi farklıdır.

Yüzde hesaplama burada bir bilinç meselesidir. Oranı duymak yerine, cebinizden çıkacak yeni tutarı düşünmek gerekir. Çünkü psikolojik olarak yüzde küçük görünse bile, mutlak artış can yakıcı olabilir.

Maaş Artışı: Yükselmek mi, Yerinde Saymak mı?

Bir çalışan düşünelim: Maaşı 25.000 TL ve %30 zam aldı. Yeni maaşı 32.500 TL olur. Kâğıt üzerinde ciddi bir artış vardır. Ancak aynı dönemde enflasyon %40 ise, satın alma gücü düşmüş olabilir.

Ekonomist Selim Aras bu konuda şöyle der:

“Yüzde artışı değil, artışın satın alma gücüne etkisi önemlidir. Rakam büyüyebilir ama yaşam standardı aynı kalabilir.”

Bu söz, yüzdelerin bağlamdan koparıldığında ne kadar yanıltıcı olabileceğini gösterir. Yüzde hesaplama burada sadece artışı değil, karşılaştırmayı da içerir. Enflasyon, kira artışı ve temel giderler birlikte değerlendirilmelidir.

Kredilerde Küçük Yüzdelerin Uzun Gölgesi

Bankaların sunduğu kredi tekliflerinde faiz oranları genellikle düşük görünür. Aylık %1,8 ya da %2 gibi oranlar ilk bakışta küçük algılanır. Ancak bu oran uzun vadeye yayıldığında toplam geri ödeme ciddi şekilde artar.

Birçok kişi sadece aylık taksite odaklanır. Oysa asıl mesele toplam geri ödemedir. Yüzdelik artış zamanla birikerek büyük fark yaratır.

Hesaplamayı kolaylaştırmak isteyenler farklı kaynaklara başvurabilir. Örneğin https://hesapmakinesi.com adresinde çeşitli finansal hesaplamalar için genel çözümler bulunur. Ancak önemli olan, kullanılan aracın ötesinde, faiz oranının uzun vadeli etkisini kavramaktır.

Çünkü kredi sözleşmesinde görülen küçük bir yüzde, yıllar içinde binlerce liralık fark anlamına gelebilir.

Yatırımda Yüzdelerin Ters Yüzü

Yatırım dünyasında yüzdeler heyecan yaratır. “Bu hisse %20 yükseldi” ifadesi cazip gelir. Ancak aynı hızla düşüş de yaşanabilir.

Daha kritik bir durum şudur: %50 değer kaybeden bir yatırımın eski seviyesine dönmesi için %50 değil, %100 artması gerekir. Çünkü kayıp sonrası taban değer düşmüştür. Bu, yüzdelerin doğrusal davranmadığını gösterir.

Yüzde hesaplama burada risk algısını şekillendirir. Yüksek getiri oranı kadar, olası kayıp oranı da düşünülmelidir. Aksi takdirde oranlar yanıltıcı bir iyimserlik yaratabilir.

Küçük Yüzdelerin Birikim Gücü

Günlük hayatta bazı yüzdeler küçük görünür: %1 puan kazanımı, %5 tasarruf, %3 fiyat artışı gibi. Ancak bu küçük oranlar uzun vadede ciddi etki yaratabilir.

Örneğin kredi kartı harcamalarında %1 geri kazanım oranı, yıllık yüksek harcama yapan biri için anlamlı bir tutara dönüşebilir. Aynı şekilde elektrik tüketiminde %10 tasarruf sağlamak, yıl sonunda ciddi bir toplam avantaj yaratabilir.

Yüzdelerin gücü burada ortaya çıkar: Küçük değişimler zamanla büyür.

Yüzde ve Algı Yönetimi

Pazarlama dünyasında yüzdeler birer algı aracıdır. “%70’e varan indirim” ifadesi dikkat çeker. Ancak “varan” kelimesi çoğu zaman tüm ürünler için geçerli değildir.

İnsan beyni büyük oranlara hızlı tepki verir. %5 yerine %50 daha etkileyicidir. Oysa bazen 100 TL’lik üründe %50 indirim 50 TL tasarruf demektir; 1.000 TL’lik üründe %10 indirim ise 100 TL tasarruf anlamına gelir. Oran küçük, kazanç daha büyük olabilir.

Bu nedenle yüzde hesaplama sadece matematik değil, aynı zamanda bilinçli tüketici refleksidir.

Editör Yorumu

Yüzdeler çoğu zaman basit bir oran gibi görünür; ancak aslında karar mekanizmalarımızı doğrudan etkiler. Bir indirim tabelasında, bir zam haberinde ya da bir yatırım duyurusunda gördüğümüz yüzde, zihnimizde hızlı bir yargı oluşturur.

Oysa yüzdeleri doğru okumak için şu üç soruyu sormak gerekir:

Bu oran neyin üzerine uygulanıyor?

Başlangıç değer neydi?

Bu değişimin bana gerçek etkisi ne olacak?

Yüzde hesaplama bir işlemden çok, bir sorgulama alışkanlığıdır. Bu alışkanlık geliştiğinde, ekonomik kararlar daha bilinçli alınır. Küçük gibi görünen oranların büyük sonuçlar doğurabileceğini görmek, finansal farkındalığın temelidir.

Oranı görmek kolaydır. Asıl mesele, o oranın hayatımıza nasıl yansıdığını görebilmektir.

Yüzde Hesaplama Hakkında (SSS)

Çünkü fiyat artışları, indirimler, faiz oranları ve maaş zamları genellikle yüzde ile ifade edilir. Oranı anlamadan yapılan değerlendirme eksik kalabilir.

Hayır. Önemli olan oran değil, başlangıç fiyatı ve gerçek tasarruf tutarıdır.

Hayır. Enflasyon oranı daha yüksekse, alım gücü düşmüş olabilir.

Çünkü küçük oranlar uzun vadede birikir ve toplamda ciddi fark yaratabilir.

Yorumlar